バックナンバー

2022年3月期(通期)連結決算の概要について(2022年5月11日)

いつもご支援いただき、ありがとうございます。代表取締役の庄子です。

2022年3月期決算につきまして要約させて頂きます。

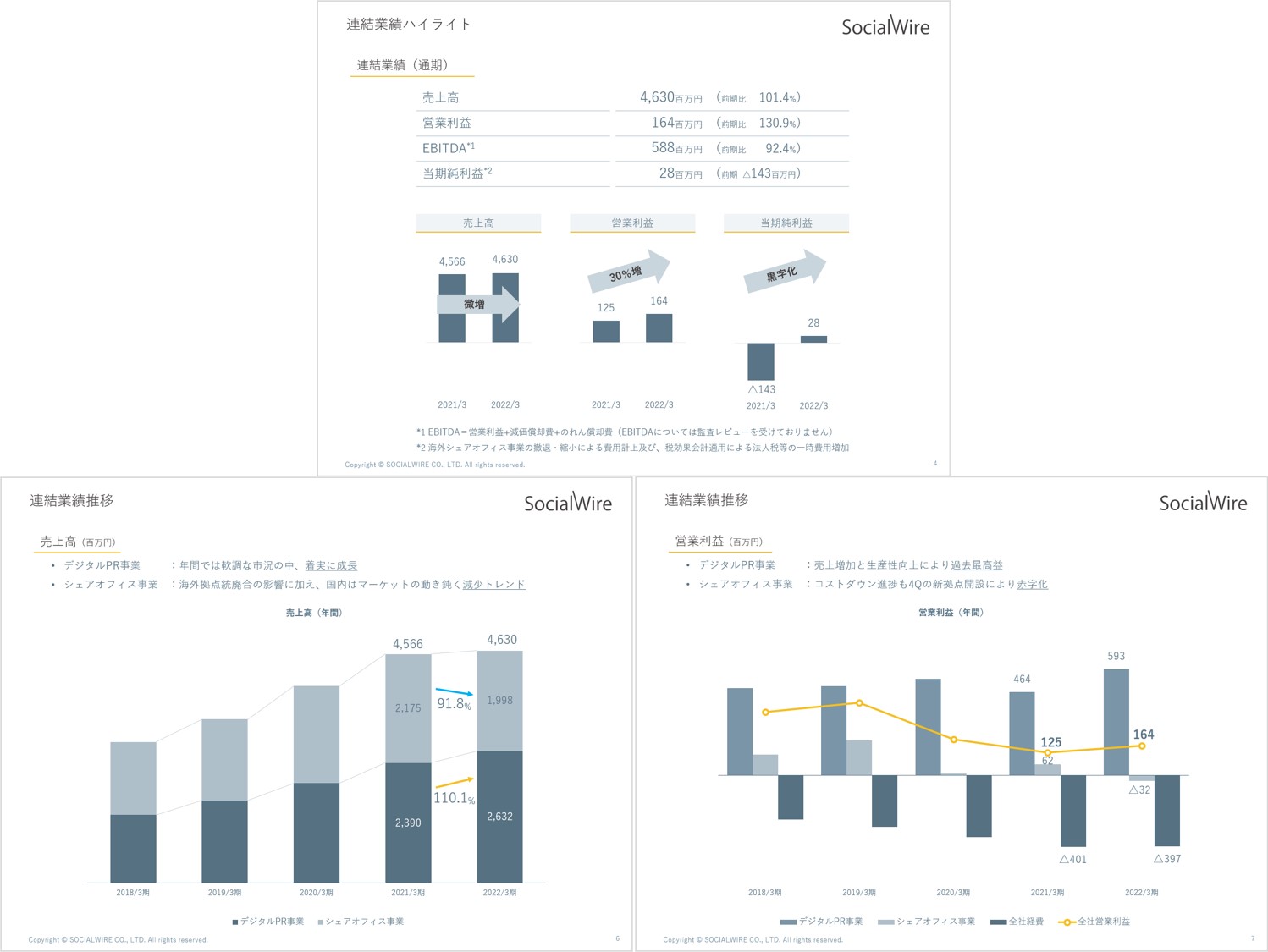

■第16期(通期)連結決算サマリー

売上高 4,630百万円(前年比 101.4%)

営業利益 164百万円(前年比 130.9%)

EBITDA 588百万円(前年比 92.4%)

当期純利益 28百万円(前年 △143百万円)

※シェアオフィス海外拠点の減損および貸倒引当による特別損失68百万円を計上しております。

第16期は、上期はほぼ緊急事態宣言とまん延防止等重点措置の期間となり、下期も4Qはまん延防止等重点措置と重なりました。全体的に観光や大型イベント等のレジャーを中心に経済活動の自粛モードは継続されつつも、回復傾向にある広告市場を背景にデジタルPR事業は市場回復と同程度の成長率で増収を実現しました。一方で、オフィス平均空率率の上昇と平均賃料の下落、日本企業のクロスボーダー進出の意欲減退の影響を受けたシェアオフィス事業は海外拠点の撤退が大きく影響し減収となりました。

その結果、会社全体の通期売上は前年比101.4%と僅かながら増収となり、営業利益は前期に資産償却を先行させたことで前年比130.9%と増益となりました。当期純利益も前年の△143百万円から最終黒字化させることが出来ました。

市場回復傾向にあるデジタルPR事業と需要回復が鈍いシェアオフィス事業の2つのセグメント間で攻めと守りのバランスを両立しつつ、然るべきリストラクチャリングを遂行した年度となりました。

■デジタルPR事業(通期)

売上高 2,632百万円(前年比110.1%)

セグメント利益 593百万円(前年比127.9%)

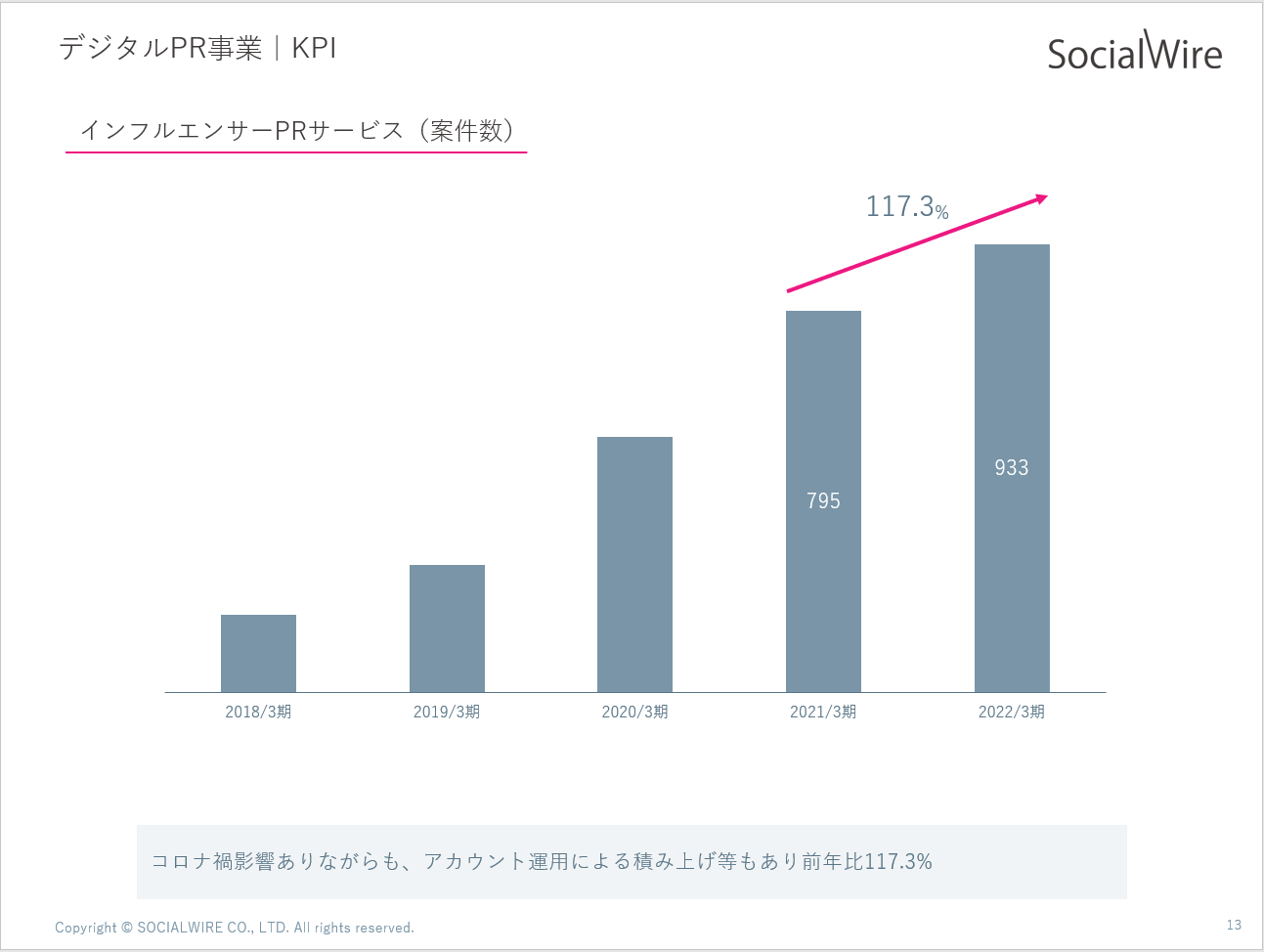

インフルエンサーPR案件数 933件(前年比 117.3%)

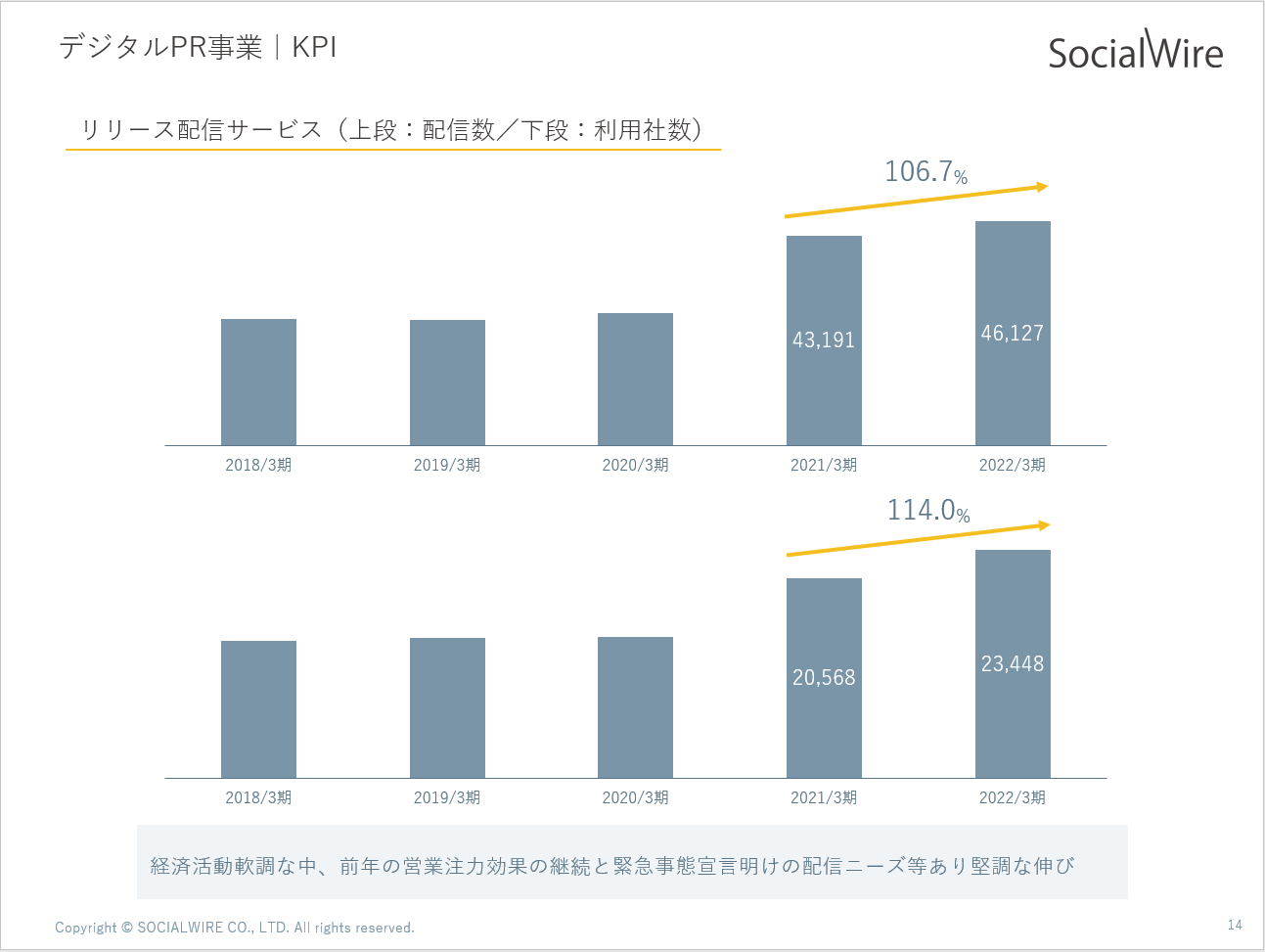

リリース配信数 46,127件(前年比 106.7%)

リリース利用社数 23,448社(前年比 114.0%)

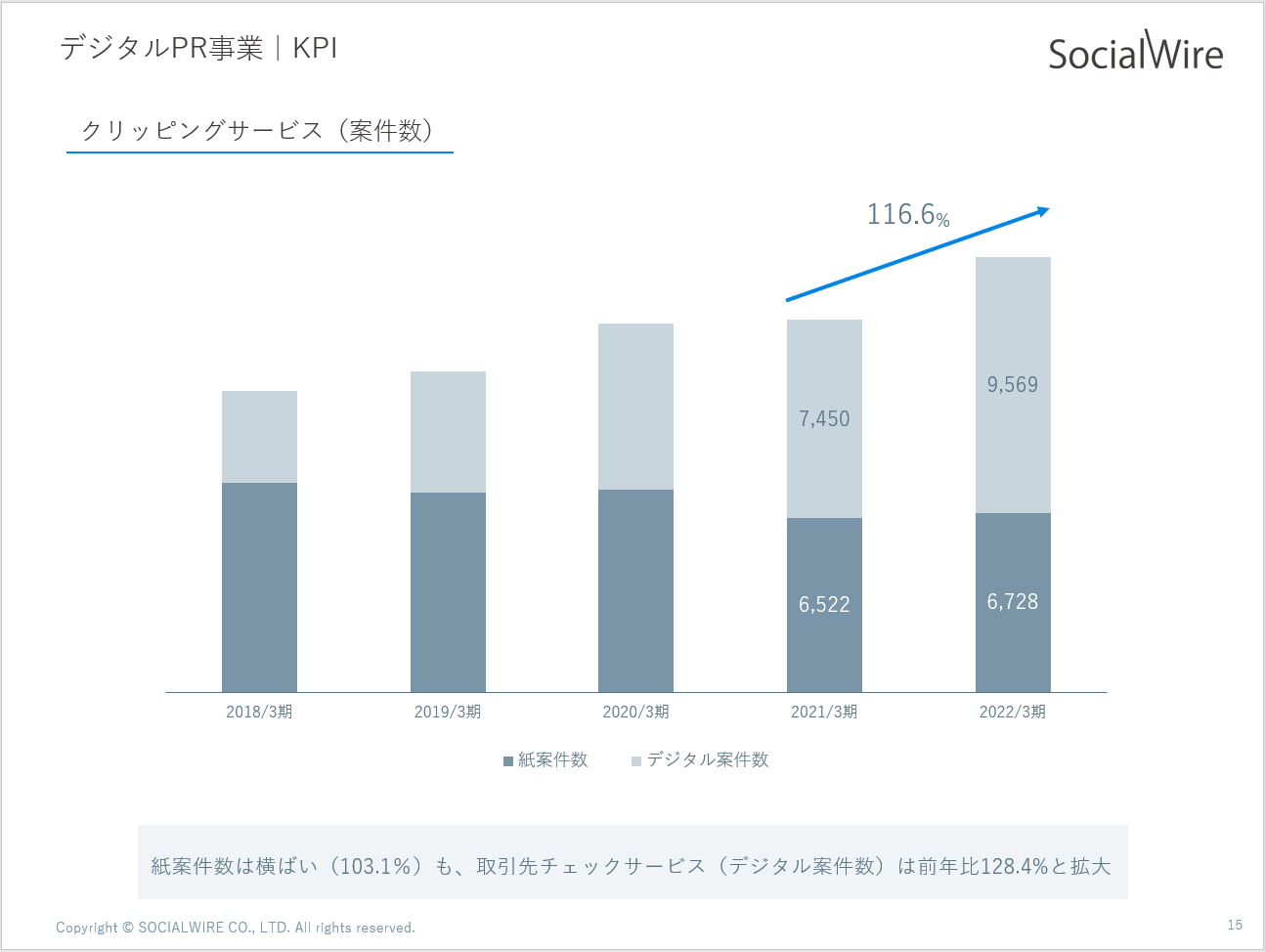

クリッピング案件数 16,297件(前年比 116.6%)

電通が2022年2月に発表した調査レポート「2021年の広告費」によると、国内広告市場はコロナ前までとはいかないまでも前年比110.4%と大きく回復しました。当社のデジタルPR事業も広告市場回復の追い風に加え、過年度の営業体制への投資効果が顕在化した結果、全事業のKPIが成長し、売上高2,632百万円(前年比110.1%)となりました。更に大型の追加投資を控え生産性の最大化を優先した運営により、セグメント利益は593百万円(前年比127.9%)と大幅に回復し、売上高・セグメント利益ともに過去最高を更新しました。

今後は、新たな中期経営計画内でも説明しますが、不可逆的に変化した市場環境の変化に対応するため、これまで15年間積み上げてきた量の追求を理念とした営業DNAを基盤に、各プロダクトの顧客提供価値の増大を方針とし、顧客満足度の向上による顧客単価や取引回数(リピート率)の増加を追求してまいります。

<インフルエンサーPRサービス>Find Model

自粛期間に情報収集などに充てる可処分時間がよりSNSに偏重し、かつSNSネイティブのミレニアル世代が社会人となり可処分所得が増加することで、SNSを活用したマーケティング活動は益々重要となり、今後も諸々の市場規模予測でも述べられている通りにCAGR20%前後の市場成長は継続するものと見込まれます。当社のインフルエンサーPRサービスも、コロナ禍の影響は受けつつも顧客のSNSアカウント運用代行の積み上げ効果もあり、案件数は順調に増加しました。今後はより成果にコミットしたサービスメニューの提供や当社のディレクションチームのクリエイティブ力を強化することで、新規顧客開拓だけではなく、高エンゲージメントによる顧客満足度向上とリピート回数(1顧客当たり取引回数)の増大に注力してまいりたいと考えております。

<リリース配信サービス>@Press/NEWSCAST

新規顧客開拓および既存顧客のリピート化により取引社数は前年比114.0%と増加しましたが、配信数は新型コロナウィルス感染者数と反比例する傾向(パンデミックで顧客の新商品発売やイベント開催時期が延期になりPR機会が延期または消失するため)にあり、全体では前年比106.8%と比較的おとなしめの結果となりました。今後は顧客が発信したい情報が、これまで以上に多くのメディアで記事として紹介され、効果的に認知拡大につながるよう、各メディアとのリレーション強化に努めてまいります。 リリース配信ごとの平均メディア掲載数が増加すれば、自然と顧客のリリース配信頻度も配信単価も上昇していくものと見込んでおります。

<クリッピングサービス/取引先チェックサービス>@クリッピング/RISKEYES

紙クリッピング案件数は前年微増(103.1%)ですが、取引先チェックサービスを中心としたデジタル案件数は前年比128.4%と大幅に伸長しました。当年度もコロナ禍による顧客のPRイベント開催数は低迷し、PRの効果検証として活用されるクリッピングサービスは需要回復にいたりませんでしたが、取引先チェックサービス「RISKEYES」が新規顧客開拓および顧客ストックの両面において着実に成果を出しました。中期的には顧客の抱えるリスク要素を更に減少させることが顧客価値ととらえ、リスクの早期発見および対応リスク範囲の拡大を実現してまいります。

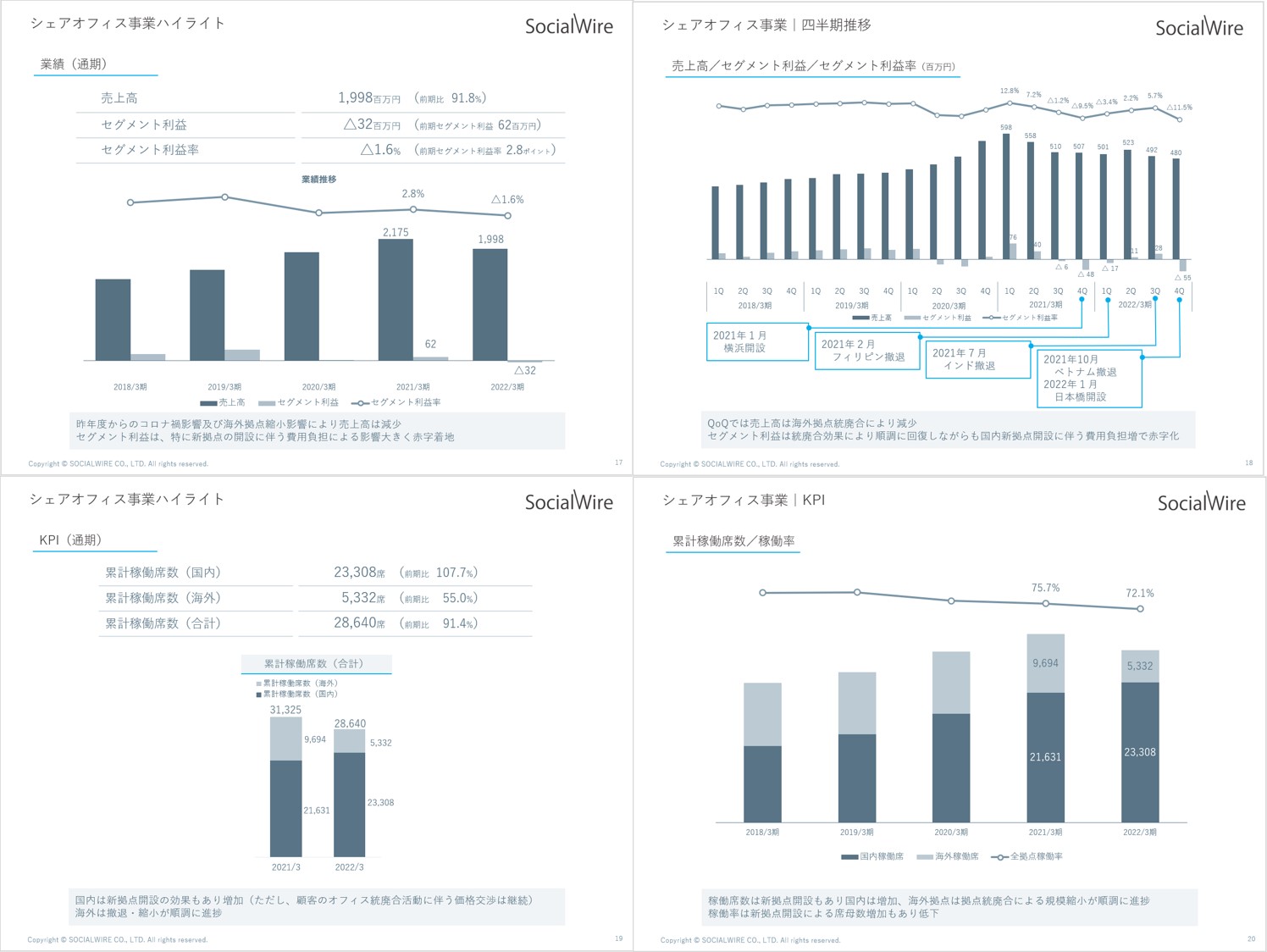

■シェアオフィス事業(通期)

売上高 1,998百万円(前年比 91.8%)セグメント利益 △32百万円(前年 62百万円)

稼働席累計(国内) 23,308席(前年比 107.7%)

稼働席累計(海外) 5,332席(前年比 55.0%)

三鬼商事が発表する東京ビジネス主要5区のオフィス平均空室率(平均賃料)は2021年3月5.42%(21,541円)から2022年3月6.41%(20,366円)となり、国内のオフィス需要はまだ回復傾向にありません。当社シェアオフィス国内拠点は新規のハイグレードビルの調達に成功したことと、コロナに関連した短期プロジェクトとしてのオフィス利用により稼働席数は伸ばせたものの、依然として顧客からの価格交渉は厳しい環境が続きました。また、海外拠点のリストラクチャリングを是々非々で進めたことが大きく影響し、売上高は前年を下回る結果となりました。セグメント利益は第15期4Qの新規拠点開設による費用負担増を徐々に回収し、2Qから3Qにかけて四半期セグメント利益は黒字化したものの、4Qに日本橋拠点がスタートしたことで最終的には通期で△32百万円となりました。

2020年に設立した新橋オフィスからシェアオフィスのハイグレード化を加速させていった狙いのひとつに、大企業がコロナリスクの分散を目的に、従業員を通勤エリア内に分散させるサテライトオフィスの需要が急激に増大すると見込んでおりましたが、大企業は依然として在宅勤務或いは出勤率の制限を継続し、オフィスの分散化は想定より進んでいないと感じております。そこでコロナ禍の環境下でも、当社のオフィスを積極的に見学にお越しいただいている企業を改めて分析したところ、オフィス利用人数10~30名の中小規模の顧客が圧倒的に活性化していることが判明しました。この分析の結果を踏まえ、主要ターゲットを中小企業としたマーケティングを実施したところ、足元のオフィス内覧数は順調にコロナ前の水準に戻りつつあります。

海外拠点については、2021年3月期に撤退を意思決定したインドとフィリピンの撤退の遂行に加え、パンデミックにより経済活動の停滞を余儀なくされたベトナム拠点の撤退、およびオフィス需要が減退したタイの減床と、需要回復に一定の期間を要すると判断した地域拠点に対する早期ロスカットの意思決定と実行を速やかに行いました。2011年よりシンガポールに駐在し、海外拠点設立を辛酸なめながら進めてきた身としては断腸の思いではありますが、いまだにオフィス需要が回復していない各国のオフィス市場環境を鑑みれば妥当な判断であったと考えます。

2023年3月期は6月に福岡の天神に福岡県下最高グレードビルに出店しますが、中期的なオフィス需要を総合的に勘案し、少なくとも新中期経営計画で定める3か年において新規拠点開設は凍結し、投資回収期と位置づけ、EBITDAの増大に専念することといたします。

<撤退/減床拠点>

・フィリピン、インド、ベトナム(撤退△1,190坪)・シンガポール、タイ(減床△257坪)

・六本木、青山(減少△119坪)

<新規/増床拠点(計画含む)>

・横浜(2021年1月、461坪)・日本橋(2022年1月、519坪)

・福岡天神(2022年6月予定、719坪)

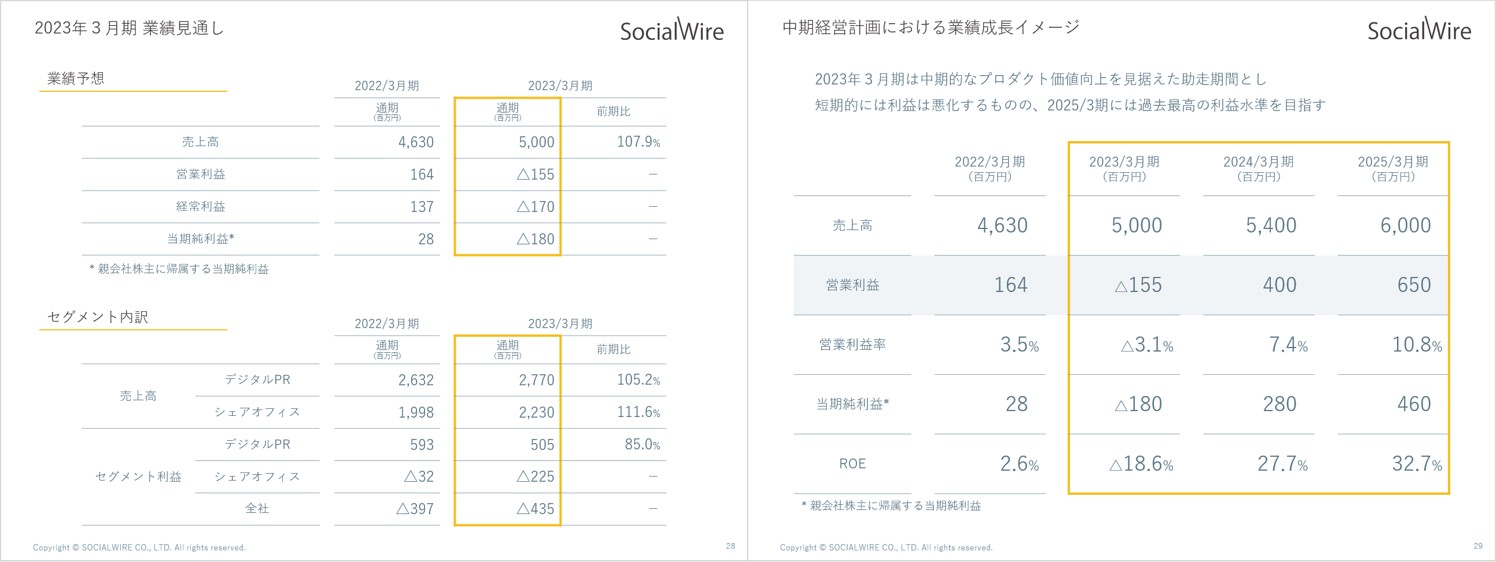

■2023年3月期(第17期)の業績予想について

2023年3月期は2025年3月期までの3ヵ年にて新たなコーポレートビジョン及び経営方針に沿って策定する中期経営計画の初年度として位置づけられます。2023年3月期については中期的なプロダクト価値向上を見据えた助走期間とみなし、役職問わず全従業員の意識をプロダクト価値向上に集中させるべく、従前の量の追及で最重要視してきたトップライン成長は保守的に見積もることといたしました。また、デジタルPR事業では新経営方針に準じたプロダクト価値向上施策として一定の費用増を織り込み、シェアオフィス事業は新設2拠点(日本橋、福岡)の先行費用の負担が増加することで、営業損失△155百万円と計画させて頂きました。

中期的には、デジタルPR事業で中長期的に持続的成長ができるプロダクトの付加価値向上を進めるとともに、シェアオフィス事業では新規投資を控え投資回収に専念することで、2025年3月期の営業利益は650百万円を計画しております。

また、3月まで15年間代表を務めてくれた矢田が次世代事業戦略担当として日々検討している新規事業による影響は中期経営計画には盛り込んでいないため、こちらもいずれ株主の皆様にご報告することが出来るのを楽しみにしております。

当社の配当方針につきましては、「配当性向30%を目標とした持続的配当の拠出」に変化はありません。しかしながら、今期につきましては新経営方針の下、ニューノーマルの市場変化に対応した各プロダクト付加価値向上に経営資源を集中し、来期以降の持続的な利益増大を実現したく、大変恐縮ながら配当については見合わせる見込みです。

株主の皆様には、大変に心苦しいかぎりではございますが、時代の変化を機会ととらえ、新たな経営方針の下で事業成長を推進するとともに、今後は株式時価総額の増大もより意識してまいりますので、ご理解のほどよろしくお願い致します。

以上をもちまして、第16期通期決算の概要説明とさせていただきました。

なお、中期経営計画につきましては、株主総会後に株主の皆様に直接ご説明をさせて頂く機会を設けさせて頂きたく思いますので、是非、株主総会ならびに説明会へのご参加をお待ちしております。

投資家の皆様におかれましては引き続きのご支援のほどよろしくお願いいたします。