バックナンバー

今期の業績見込みおよび中期経営計画について(2022年5月31日)

いつもご支援いただき、ありがとうございます。代表取締役の庄子です。

今期の業績見込みについて厳しいご意見やご評価を頂戴しております。株主の皆様にはご心配をおかけし、申し訳ありません。どのような背景で何にいくら投資を行い、その成果としてどう企業価値向上を実現させていくのか、この辺りの説明不足もございましたので、改めて今期の計画と合わせて中期経営計画についてご説明をさせて頂きます。

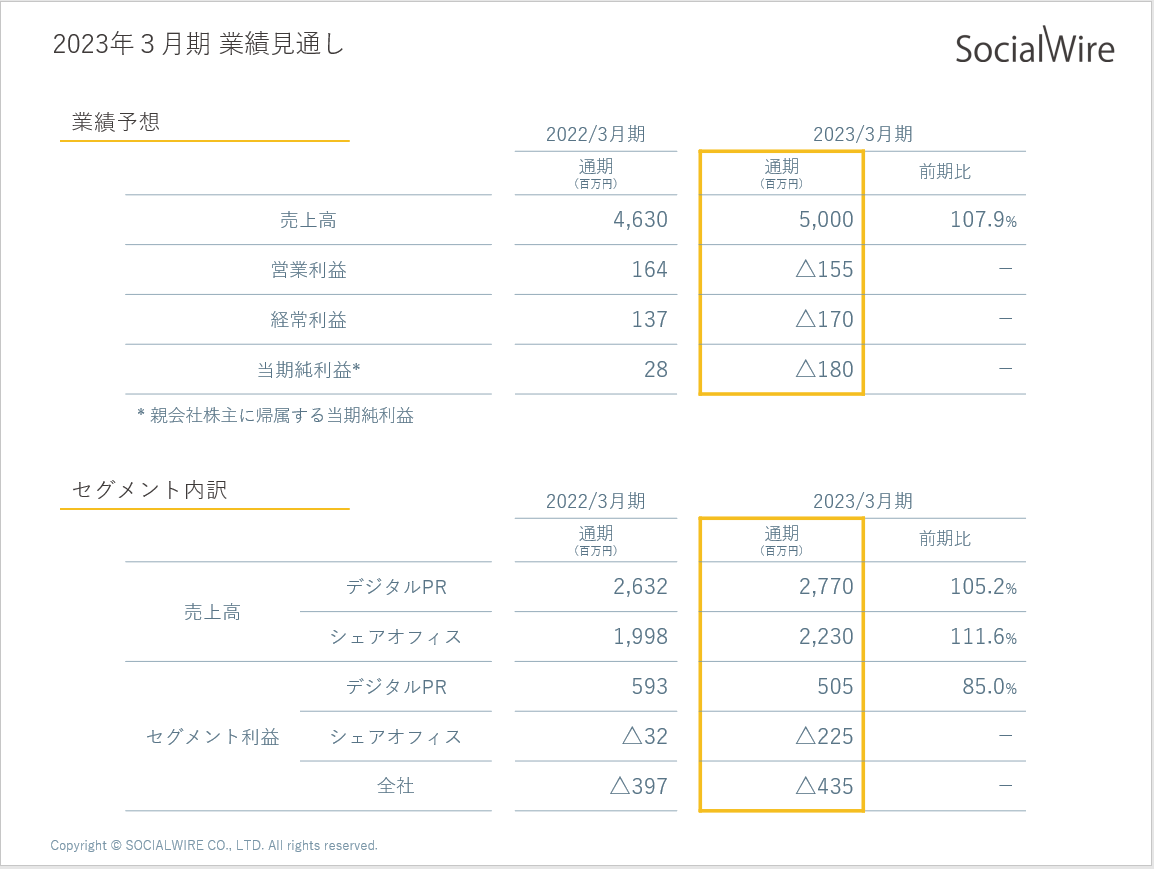

■2023年3月期(通期)業績見込みおよび重点投資項目について

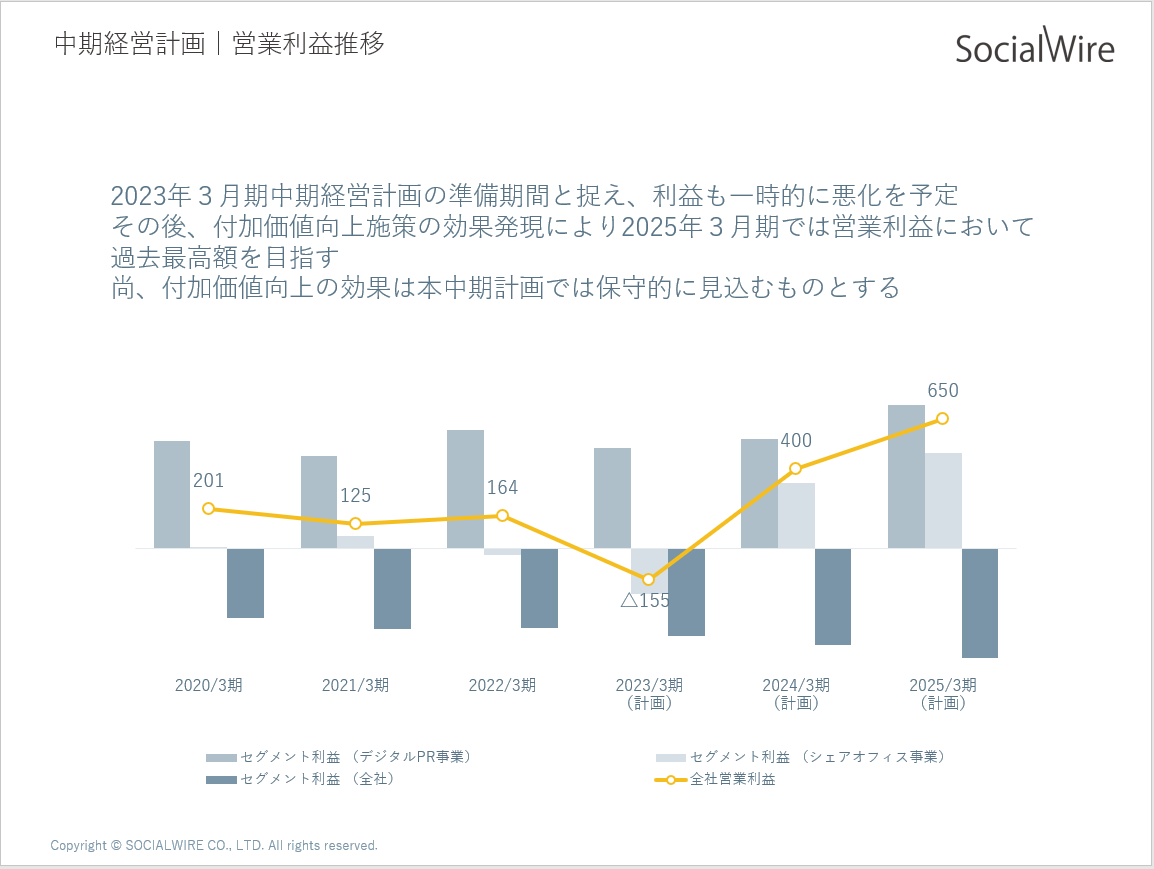

売上高 5,000百万円(前年比 107.9%)

営業利益 △155百万円

当期純利益 △180百万円

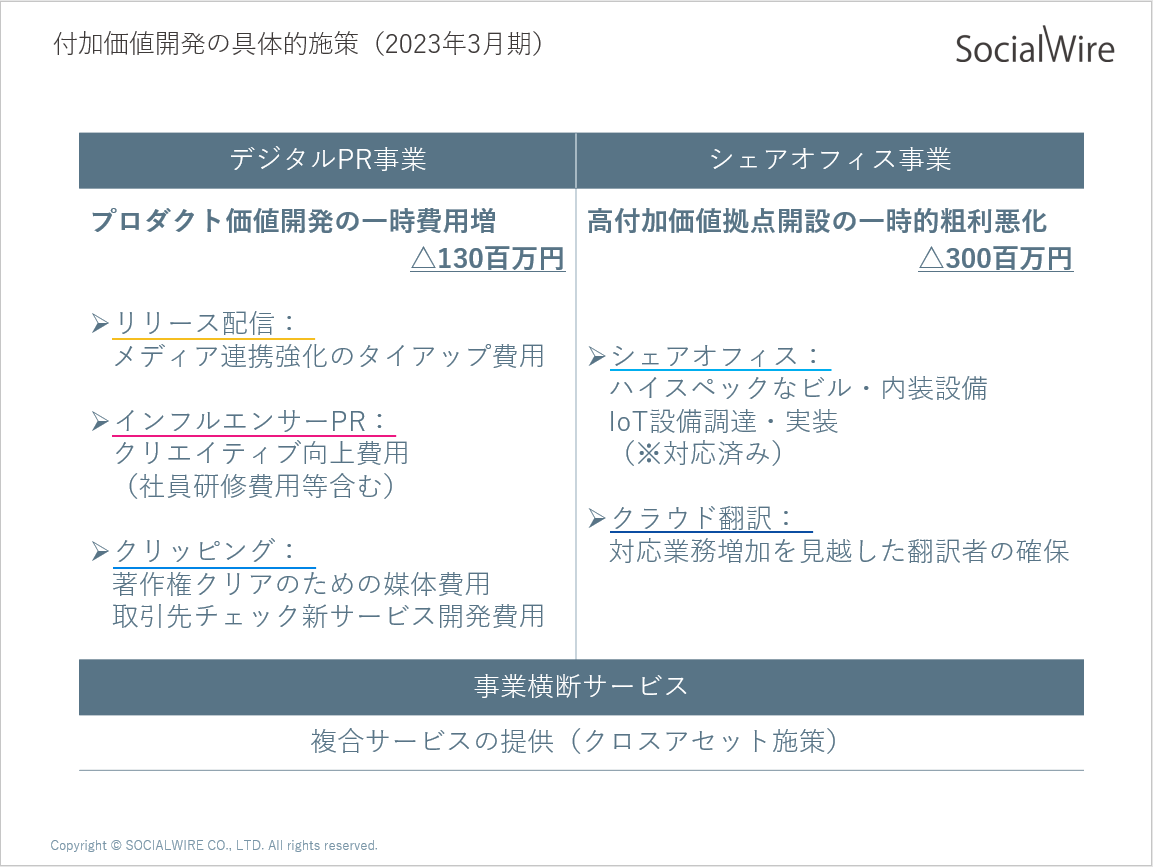

今期については企業価値向上を推進する3ヵ年中期経営計画の助走期間とみなし、これまで最重要視してきた売上成長は保守的に見積もることといたしました。また、デジタルPR事業では新経営方針に準じたプロダクト価値向上施策として一定の費用増を織り込み、シェアオフィス事業は新設2拠点(日本橋、福岡)の先行費用負担が増加することで、営業損失△155百万円と見込んでおります。

(セグメント内訳)

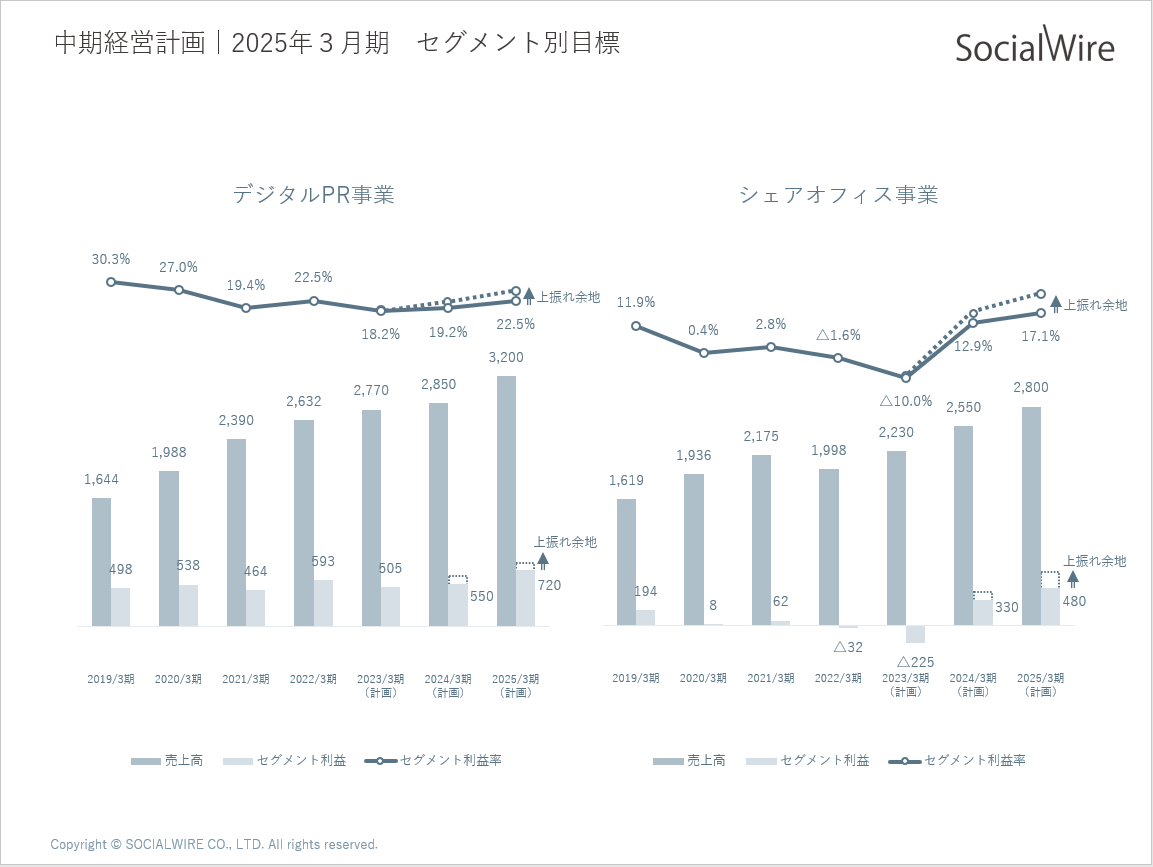

デジタルPR事業

売上高 2,770百万円(前年比105.2%)

セグメント利益 505百万円(前年比85.0%)

シェアオフィス事業

売上高 2,230百万円(前年比111.6%)

セグメント利益 △225百万円(赤字拡大)

1.デジタルPR事業

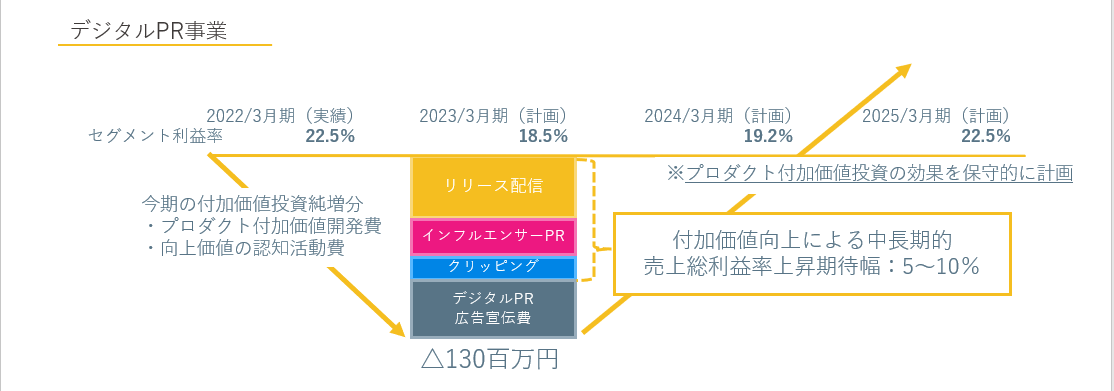

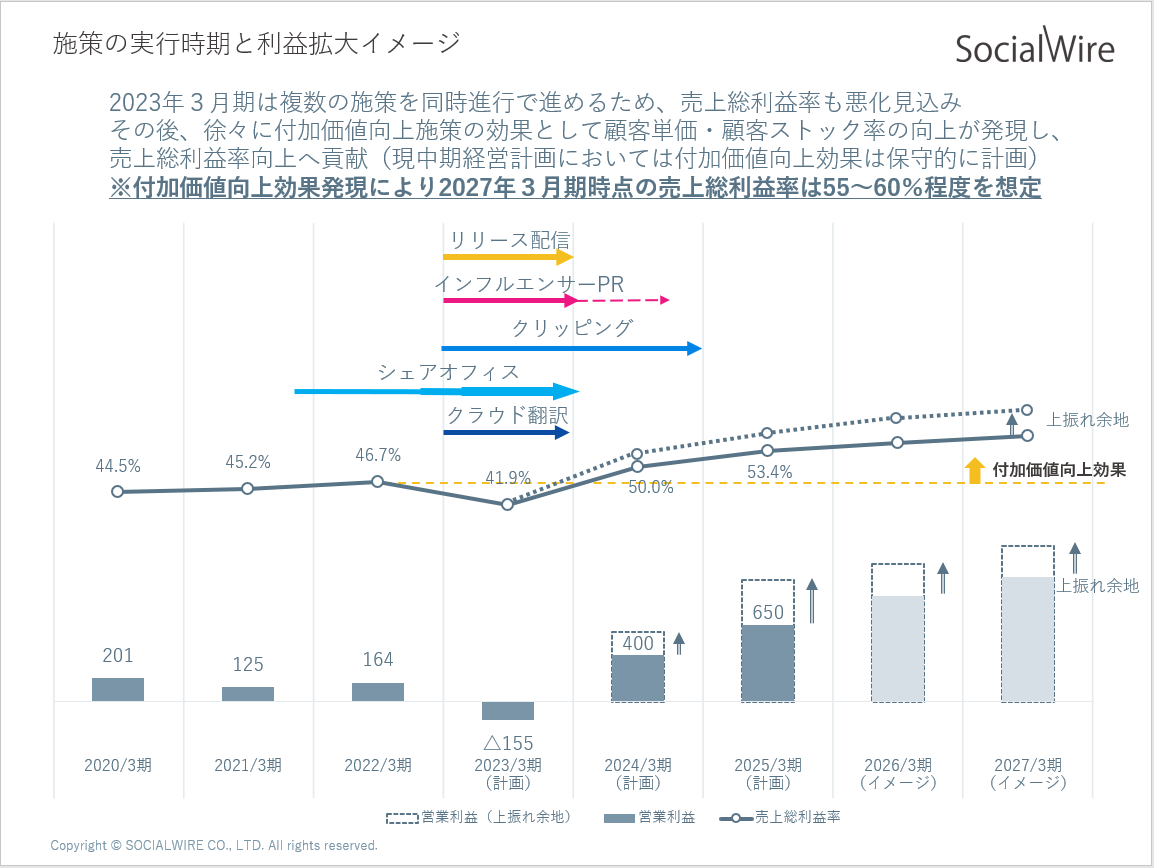

デジタルPR事業については、コロナ禍で落ち込んだ市場が2021年より回復傾向にあることに伴い、今期も堅調に増収を実現できると見込んでおります。一方で増収にも関わらずセグメント利益が減収となる要因としては、約130百万円規模のプロダクト付加価値向上に向けた費用を織り込んでいるためです。新型コロナウィルス感染拡大は私たちの消費行動からコミュニケーション、働き方など、様々な「普通・日常」を一変させました。オフラインからオンラインへ、リアルからバーチャルへ、集合から分散へ、組織から個へ、時代はニューノーマルへ移行しました。デジタルPR事業も市場環境の変化に適合し、新たな顧客ニーズを満たすプロダクトに変化していかねば、コロナ禍により鈍化している成長率を再び20%、30%に高めていくことは困難です。

仮に今期、プロダクト価値向上への投資を行わなければ、セグメント利益の増収は可能ですが、市場変化を見定め顧客への提供価値を高め続けることで事業の持続的成長を実現させることが結果的に企業価値を高めることになると不撓不屈の精神で挑んでいく所存です。投資家の皆様にも、デジタルPR事業がより高い成長率と利益率を兼ね備えた事業に育つための必要な投資であること、ご理解を賜れれば幸甚です。

以下、デジタルPR事業の各事業単位の重点投資対象および追及する顧客価値について解説します。

(リリース配信サービスの付加価値)

顧客のプレスリリースをメディアへ配信するニュースワイヤー事業の顧客は、配信したリリースの成果として多くのメディア記事掲載や取材依頼が来ることを期待しています。従いまして、当事業部では配信あたりの記事化数を最大化していくことをKVI(重要価値指標)として設定し、メディアへの配信方法を新たに開発していき、業界内で圧倒的な顧客価値の高いサービスへ昇華させてまいります。

(インフルエンサーPRサービスの付加価値)

当事業は顧客の商品やサービスをソーシャルメディアでマーケティングしていくことを主軸としています。インフルエンサーを起用してソーシャルメディアでPR投稿するケースや、顧客のSNSアカウントの運用代行を通じて、顧客とファンとのエンゲージメントを高めていくケースもあります。その際に重要なことは、情報が氾濫しているソーシャルメディアでいかに興味関心をひき、記憶に残る投稿をするか、すなわちクリエイティブ力が重要になります。皆様ご存じのとおり、最近ではソーシャルメディアの数多くある投稿の中でも、InstagramリールやTikTokなどのショート動画コンテンツを目にする機会が増えております。これは動画コンテンツの方がより話題になりやすく情報が拡散されやすいことを意味します。そこで、画像だけではなく興味関心をひきユーザーの記憶に残る動画クリエイティブ制作能力を向上させることで、当社がディレクションする投稿のエンゲージメント(反響)をより高めていくことが顧客価値の向上となると考えています。

(クリッピングサービスの付加価値)

新聞や雑誌、ニュースサイトに掲載された自社に関する記事を顧客はクリッピングサービスを活用して収集しますが、記事を確認するだけではなくそこから得られた情報を整理・分析することで、業界動向や競合動向、取引先動向などをいち早く把握することが可能になります。広報活動の成果確認を目的としている広報部やPR会社だけではなく、市場動向にアンテナをはるマーケティング部や商品開発部、経営企画部などの広範囲な組織へ価値を提供できるものとなります。そのためには、単に記事を切り抜いて報告するだけではなく、その記事(情報)を顧客がどう活用するのかを把握した分析レポートの報告こそ、より付加価値の高いアウトプットと言えるでしょう。また、より広範囲にニュース記事を活用していく上では、著作権法の対応も万全にしなければなりません。

取引先チェックサービスについては、まだ市場拡大期のため、現在は顧客基盤の拡大を優先しておりますが、今年度は取引先チェックをより大量に簡易にできるサービスやリアルタイムにリスク情報をキャッチできる仕組みなど、顧客が抱える多様なリスクを回避するサービス開発も進めて参ります。

上記の各事業の投資を実行していきプロダクト価値を向上させることで、顧客単価増および顧客リピート率(年間取引回数)向上を最終成果として追いかけ、売上総利益率の向上を実現します。ただし、中期経営計画でお示しした損益計画には、来期以降の顧客単価増や取引回数増などの今期の投資効果は限定的にしか織り込んでおらず、今期の投資が順調に推移すれば更に高い利益水準(売上総利益率5~10%の上昇期待幅)の実現も不可能ではなく、今期1年間の助走期間をご支持頂きました投資家の皆様には、当然により高い水準の利益にて還元をさせて頂きたく意気軒高たる想いを秘めております。

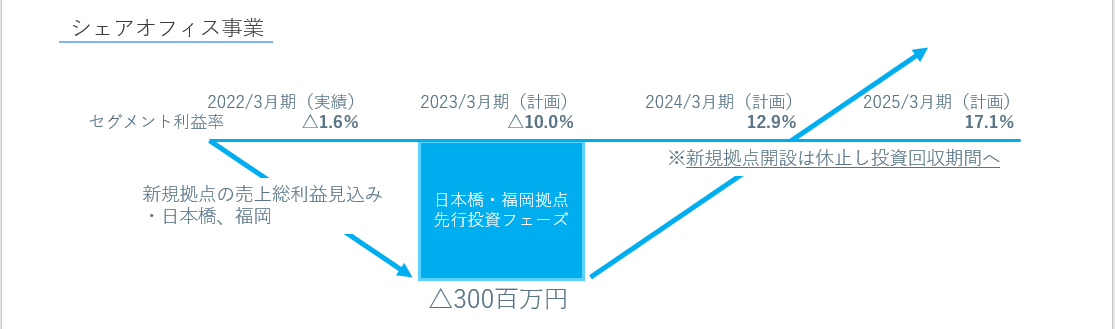

2.シェアオフィス事業

シェアオフィス事業については、依然として首都圏のオフィス空室率は高い状況ですが、今年3月21日のまん延防止等重点措置の解除を受け、当社のシェアオフィスの3月~5月の内覧数は、前年比130~200%で推移しており、中小企業を中心に賃貸オフィス需要は回復傾向にあると感じております。オフィス内覧数は営業ファネルの最上位にあたり、この先行指標が上向きになることが獲得社数、受注額の増加に大きな影響を与えます。今年度は、昨年度4Q(2022年1月)に開設した日本橋拠点および今年度6月に開設する福岡拠点の家賃および減価償却費の負担が増加するため、今期のセグメント利益は△225百万円と赤字拡大となりますが、先行指標が上向きに転じている内部環境を鑑みれば、来期以降のセグメント利益が330百万円(2024年3月期)、480百万円(2025年3月期)と増益を見込むのも一定の妥当性があると考えます。また、福岡拠点の開設を当中期経営計画の期間においては最後の大型投資とし、3年間でしっかりと投資回収に専念し、直近5カ年の最高利益額および利益率水準を目指します。従来はシェアオフィスの大型投資によるボラティリティの高かったセグメント利益も、今期の投資を最後に堅実に右肩上がりの成長を遂げるものと見込んでおります。

(シェアオフィスサービスの付加価値)

コロナ禍では70%以上の在宅勤務を推奨されてきた訳ですが、ニューノーマル時代の働き方は、リモートワーク(在宅、他所含む)とオフィスワークのハイブリット型へと移行しつつあります。各専門企業の働き方に関する企業調査を拝見するに、リモートワークによる出退勤のストレスや非生産的な準勤務時間の解消はメリットに挙げられますが、チーム内のコミュニケーション不足や人材育成面における課題が大きくなっているようです。たいていのオフィスワークはリモートワークでも代替できるため、オフィスに出勤すること自体が従来より明確な目的を持つようになります。例えば、チームとのコミュニケーションや闊達なブレストやクリエイティビティが要される会議、後輩や新人を育成するための近い距離感での執務、在宅では困難な業務などが挙げられ、それはオフィスに求める価値はただ従業員が集まり効率よく執務ができるスペースから、これらのオフィスに求められる新たな目的に準じたスペース設計や設備が大きな付加価値となっていくものと考えられます。

当社のシェアオフィスは、好立地ハイグレードビルに企業のオフィス縮小に適切なサイズ感の個室をご用意しつつ、コミュニケーション活性化を促進させるコワーキングスペース、集中して執務に専念できる個室ブースやサイレンススペースを提供しており、まさにニューノーマル時代の新たな働き方に適合したオフィスサービスを提供しています。大きな面積でオフィスを賃借している大企業は、コロナ禍で出勤率が低下し遊休スペースとなった場所をニューノーマルで求められる新たなコミュニケーションやクリエイティビティが育まれるスペース、業務に集中できる設備にリノベーションすることも可能ですが、大きな投資が困難である中小企業にとっては、これらの設備が全て整った当社のシェアオフィスの活用こそが、ニューノーマル時代の新しい働く環境の整備つながり、それが付加価値となります。

日本橋および福岡の投資回収を通じた利益の最大化を実現することで、ニューノーマル時代の新たなオフィス需要に適合した事業であることを実証してまいります。

(クラウド翻訳サービスの付加価値)

今年度は大幅な円安に伴い日本進出を積極化する外資系企業からの大量な翻訳需要を確実に受注していくため、費用対効果の高いAI翻訳の活用比率を高めていきます。また、顧客ニーズは翻訳だけではなく、翻訳後の申請手続きや登録などにも言語課題は存在し、これらの言語課題全般を解決するベンダーへ組織を拡大します。また、インバウンド再開と徐々に外国人の受け入れ数を拡大させていく政府方針は、国内企業の翻訳市場にとって非常に大きな回復機会となります。

円安による外資企業からの翻訳増加ならびにインバウンド再開による内資企業の翻訳需要回復という千載一遇の機会を確実に事業成長に結びつけていく所存です。

シェアオフィス事業は今年6月以降、投資回収に専念する中期経営計画期間となりますが、足元の先行指標は回復傾向にあるため、投資家の皆様のご不安を吹き飛ばせるように利益を積み上げ、今年度の3Qから4Qにかけてセグメント利益の回復を顕在化させてまいります。

一方、クラウド翻訳は新たなサービスの拡充をしつつも、円安とインバウンド再開が確実に大きな外部環境の追い風になりますので、萎縮せずに適切な組織拡大を進行させ将来利益の拡大を推進していきます。

■中期経営計画について

2023年3月期 2024年3月期 2025年3月期

売上高 5,000百万円 5,400百万円 6,000百万円

営業利益 △155百万円 400百万円 650百万円

当期純利益 △180百万円 280百万円 450百万円

中期経営計画の損益計画につきましては、創業初の挑戦も多いため不確定要素により保守的に見積もらざるを得ない部分も多分にありますが、現時点で計画している売上総利益率以上の成果を目指し、中期経営ターゲットである2025年3月期営業利益650百万円の早期達成を視野に入れ、当中期経営計画をローリングする暁には、更に一段階高い水準のターゲットを目指せるよう、両事業部の今年度の投資実行を確実に速やかに行ってまいります。

株主の皆様につきましては、利益還元を暫くお待ちいただくことになり誠に恐縮ですが、企業価値向上を実現することで皆様の期待以上の成果で応えて参りたいと存じますので、今年度の投資方針ならびに来期以降に期待される投資回収効果についてご理解を賜れば幸いです。

以上をもちまして、2023年3月期の業績見込みおよび各事業が追及していく付加価値、中期経営計画の骨子の説明とさせていただきました。

投資家の皆様におかれましては、引き続きのご支援のほどよろしくお願いいたします。

⇒中期経営計画説明ページへ

https://www.socialwire.net/ir_info/14662.html